شرایط مطالبه خسارت تاخیر تادیه چیست؟

خسارت تاخیر تادیه در دعاویی قابل مطالبه است که موضوع اختلاف، دین (بدهی) و آن هم از نوع وجه رایج ایران باشد همچنین سررسید مشخصی در پرداخت آن پیش بینی شده باشد.

یعنی موضوع تعهد پرداخت وجه نقد از سوی خوانده به خواهانده باشد و در غیر این صورت،مانند تعهد به تحویل کالا و انجام خدمات و حتی پرداخت وجه نقد غیر رایج در ایران، موضوع خسارت تأخیر تأدیه نخواهد بود.

اگر مدیون در سررسید پرداخت خسارت به دلایلی خسارت را پرداخت نکرد و تاخیر ایجاد شد، باید ثابت کند که بهدلیل ناتوانی مالی (اعسار) و مواردی از این قبیل، تاخیر داشته است.

ملاک محاسبه تاریخ خسارت تاخیر تادیه چه زمانی است؟

اگر طرفین در خصوص مبدا زمانی محاسبه خسارت توافقی شفاهی یا کتبی داشته باشند بر اساس جواز ماده ۱۰ قانون مدنی، ماده ۲۳۰ این قانون و انتهای ماده ۵۲۲ قانون آیین دادرسی، توافق آنها محترم خواهد بود و دادگاه به میزان و شرایط آن حکم صادر میکند.

در مورد مطالبات پولی، بیشتر مورد قبول و تمایل دادگاهها تاریخ صدور حکم است و در خصوص اوراق تجاری، مهریه و اسناد موضوع آیین نامه اجرای مفاد اسناد رسمی رویه صدور احکام بر مبنای تاریخ سررسید بدهی است.

خسارت تاخیر تادیه سفته و برات از چه زمانی محاسبه میشود؟

مطابق ماده 304 و 309 قانون تجارت، خسارت تأخیر تأدیه به مبلغ اصلی برات یا سفته که بواسطه عدم تادیه اعتراض شده است ازروز اعتراض محسوب میشود و از عبارت (روز اعتراض) تاریخ ثبت واخواستنامه در دفتر دادگاه استفاده میشود نه تاریخ ابلاغ واخواست و ماده 721قانون آئین دادرسی مدنی ناظر به دعاوی مستند به برات و سفته واخواست شده نیست.

تعهد صادرکننده اسناد تجاری در مقابل دارنده آن به چه معنایی میباشد؟

به رابطه حقوقی که به موجب آن شخص در برابر دیگری ملزم به رعایت امری شود در اصطلاح «تعهد»گفته میشود. «دین» در ساده ترین تعریف «تعهدی است بر عهده شخص به نفع دیگری». در نگاهی کلیتر به طور معمول دین اعم از تعهد است اما در معنای خاص رایج در روزگار ما دین جنبه منفی تعهد مالی یعنی «بدهی» است.

اگر دین با تاخیر پرداخت شود میتوان از فرد خسارت گرفت؟

اگر دین در موعد مقرر ادا شود که در عمل بحثی نخواهد بود اما اگر دین با تأخیر ادا شود آن وقت است که به مدیون خسارت وارد میشود.

امکان مطالبه قانونی خسارتی با عنوان خسارت تأخیر تأدیه دین (که در حقیقت جبران کاهش ارزش پول است) در عمل فراهم شده است.

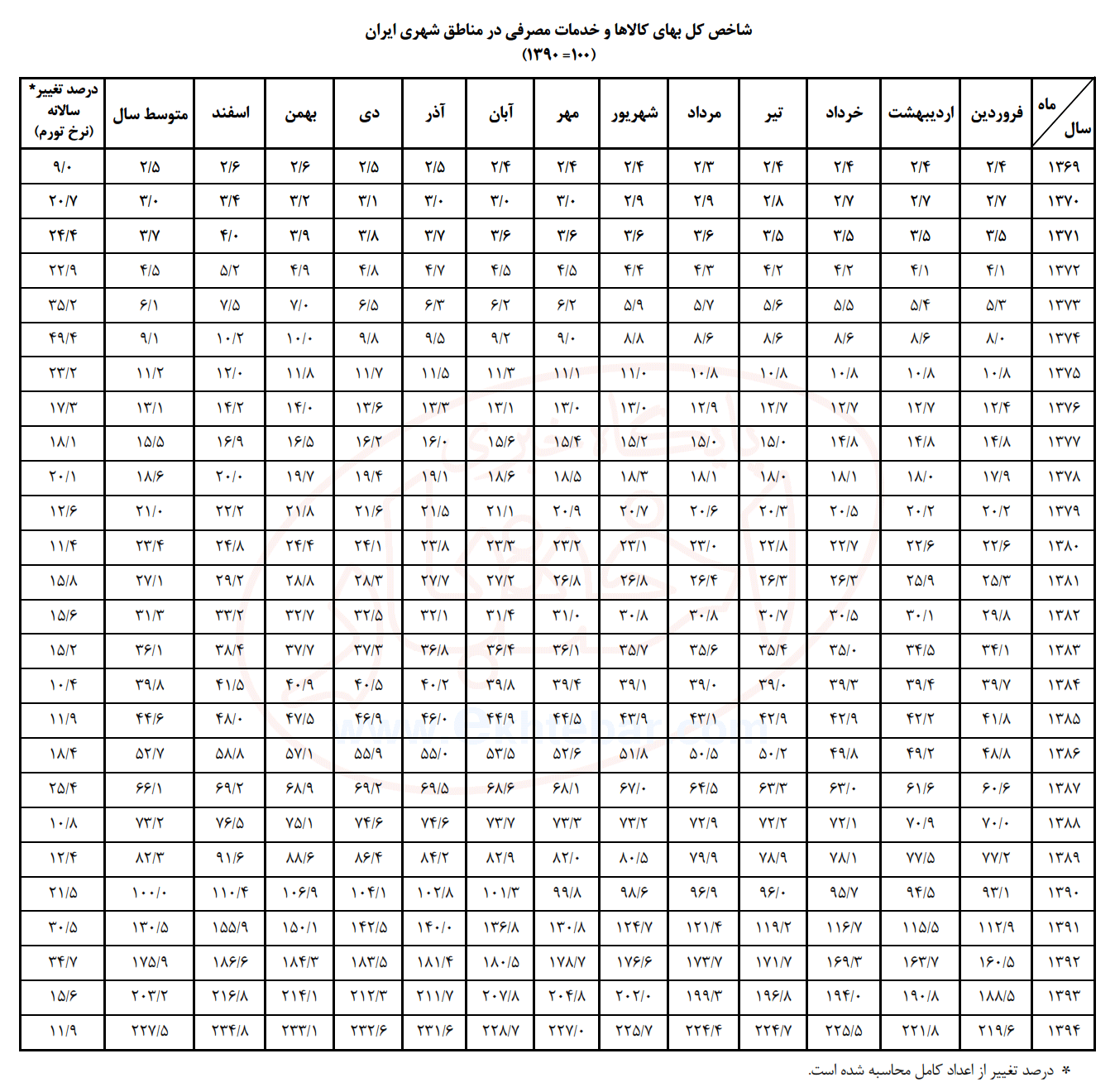

در دعاوی که موضوع آن دین و از نوع وجه رایج بوده و با مطالبه داین، مدیون در عین توانایی مالی از پرداخت امتناع کرده در صورت تغییر فاحش قیمت سالانه از زمان سررسید تا هنگام پرداخت و پس از مطالبه طلبکار، دادگاه با رعایت تناسب شاخص سالانه که توسط بانک مرکزی جمهوری اسلامی ایران تعیین می گردد، محاسبه و مورد حکم قرار خواهد داد، مگر اینکه طرفین به نحو دیگری مصالحه نمایند.

اگر مهریه وجه نقد در سالهای پیش تعیین شده باشد در زمان حال چگونه محاسبه میشود؟

چنانچه مهریه وجه رایج باشد متناسب با تغییر شاخص قیمت سالانه زمان تأدیه نسبت به سال اجرای عقد که توسط بانک مرکزی جمهوری اسلامی ایران تعیین میشود محاسبه و پرداخت خواهد شد مگر اینکه زوجین در حین اجرای عقد به نحو دیگری تراضی کرده باشند.

مثلا چنانچه مهریه زن در سال 1350 معادل 200 هزار تومان وجه نقد تعیین شده باشد اگر زن در سال 1395 قصد مطالبه مهریه خود را داشته باشد بر اساس شاخص بانک مرکزی معادل 325 میلیون خواهد شد.

اگر مهریه شما به صورت وجه نقد در سالهای گذشته بود و قصد تبدیل آن به نرخ روز را داشتید میتوانید به صفحه محاسبه مهریه مراجعه کنید و برای محاسبه مهریه اقدام نمائید.

در حال حاضر خسارت تاخیر تادیه چک از چه زمانی قابل مطالبه میباشد؟

نظریه های متفاوتی بیان شده است. گروهی معتقدند که خسارت تأخیر تأدیه چک از زمان تاریخ سررسید چک میباشد چراکه در زمان سررسید صادرکننده باید بدهی را پرداخت میکرده است.

گروه دیگری معتقد میباشند که خسارت تاخیر تادیه چک از زمان برگشت خوردن چک قابل مطالبه میباشد زیرا دارنده اعتراض خود را با برگشت زدن چک اعلام کرده است.

در آخر گروهی هستند که معتقدند از زمانی دارنده چک میتواند خسارت تأخیر تأدیه را مطالبه کند که علاوه بر برگشت زدن چک، دادخواست مطالبه وجه نیز بدهد که در حال حاضر با توجه به رویه قضایی قابل اجرا میباشد.

چکی که در سال 1390 و به مبلغ 20 میلیون صادر شده وصول نشود چه مقدر خسارت به آن تعلق میگیرد؟

در صورتیکه در زمان سررسید چک که همان سال 1390 بوده است دارنده چک را برگشت زده و برای مطالبه وجه چک اقدام کرده باشد میزان خسارت تاخیر تادیه حدودا در این مدت 30 میلیون تومان خواهد بود که با جمع مبلغ اصلی معادل 50 میلیون تومان از صادرکننده چک قابل مطالبه میباشد.

درباره خسارت تاخیر تادیه

وی در ادامه از مواد ۲۲۱ و ۲۲۸ قانون مدنی نام میبرد و میگوید: بر اساس این مواد قانونی، اگر کسی در مقابل دیگری، تعهد به انجام یا عدم انجام امری کند و آن را انجام ندهد، مسئول جبران خسارت خواهد بود.

خسمه با بیان اینکه اگر این تعهد بازپرداخت پولی باشد که به دیگری بدهکار است و در انجام آن برخلاف توافق یا قرارداد تاخیر کند، به مسئولیت ایجادشده برای بدهکار را در جبران ضرر طلبکار، خسارت تاخیر تادیه (دیر کرد) میگویند؛ ادامه میدهد: در این حالت دادگاه با رعایت موازین قانونی، بدهکار را مجبور به پرداخت خسارت در حق طلبکار، میکند.

دعاوی مشمول خسارت تاخیر تادیه

این استاد دانشگاه در پاسخ به این پرسش که خسارت تاخیر تادیه در چه دعاوی قابل مطالبه است؟ میگوید: بهتر آن است که پرسیده شود شرایط مطالبه خسارت تاخیر تادیه، چیست؛ بهموجب ماده ۵۲۲ قانون آیین دادرسی، خسارت تاخیر تادیه در دعاویی قابل مطالبه است که موضوع اختلاف، دین (بدهی) و آن هم از نوع وجه رایج ایران باشد همچنین سررسید مشخصی در پرداخت آن پیش بینی شده باشد.

وی ادامه میدهد: یعنی موضوع تعهد پرداخت وجه نقد از سوی خوانده به خواهانده باشد و در غیر این صورت،مانند تعهد به تحویل کالا و انجام خدمات و حتی پرداخت وجه نقد غیر رایج در ایران، موضوع خسارت تاخیر تادیه نخواهد بود. به گفته خمسه این امر در ذیل عناوینی چون خسارت ناشی از عدم انجام تعهد یا تاخیر در انجام تعهد قابل پیگیری است.

وی درباره مورد دیگری که میتوان خسارت تاخیر تادیه دریافت کرد، میگوید: در موردی که طلبکار طلب خود را درخواست کند و بدهکار (مدیون)، باوجود توانایی در پرداخت (تمکن)، از پرداخت آن امتناع کند نیز میتوان مطالبه این خسارت را کرد.

این استاد دانشگاه در این باره نیز توضیح میدهد: یعنی اگر مدیون در سررسید پرداخت خسارت بهدلایلی خسارت را پرداخت نکرد و تاخیر ایجاد شد، باید ثابت کند که بهدلیل ناتوانی مالی (اعسار) و مواردی از این قبیل، تاخیر داشته است.

وی میگوید: لزوم تمکن مدیون در پرداخت به موقع بدهی خود، محل ایراد است زیرا ایجاد مسئولیت قانونی مطابق موادی که از قانون مدنی ذکر شد، نباید منوط به امری شود که مسلماً طلبکار را در رسیدن به حق خود دچار سختی کند.

خمسه ادامه میدهد: همچنین در صورتی که تغییر قابل ملاحظهای (تغییر فاحش) در قیمت سالانه از زمان سررسید بدهی تا هنگام پرداخت، رخ داده باشد نیز میتوان درخواست خسارت تاخیر تادیه کرد.

به گفته وی، این هم از مواردی است که با اصول حقوقی سازگار نیست. این استاد دانشگاه در این باره توضیح میدهد: اگر پذیرفتیم که طبق قانون طلبکار نباید در رسیدن به موقع به طلب خود با توجه با کاهش ارزش پول و نرخ تورم ضرری ببیند، پس تعیین ضابطه در زیادی یا کمی این ضرر موجه به نطر نمیرسد اما قانوگذار این اجازه را داده است که دادگاهها صرفا در صورت تشخیص تغییر فاحش قیمت (با معیار های عرفی و غیره)، اقدام به رسیدگی کنند.

این استاد دانشگاه متذکر میشود: با تمام شرایطی که مطرح شد، دادگاه با رعایت تناسب تغییر شاخص سالانه که از سوی بانک مرکزی اعلام میشود، خسارت تاخیر تادیه را محاسبه و مورد حکم قرار میدهد.

دلایل لازم برای دریافت خسارت

وی در پاسخ به این پرسش که برای گرفتن خسارت تأخیر تادیه چه دلایلی لازم است میگوید: مانند سایر دعاوی حقوقی، خواهان باید دادخواستی خود مبنی بر «مطالبه اصل طلب و خسارت تأخیر تأدیه آن و هزینههای دادرسی و حق الوکاله» به اظافه دلایل رسمی و غیررسمی موجود که وجود رابطه حقوقی، مالی فیمابین و ثبوت دین و بدهی بر ذمه خوانده (بدهکار) را مشخص میکند، به دادگاه ارایه دهد. به گفته خمسه، این دلایل میتواند به صورت کتبی مانند نوشته عادی میان آنها یا سند رسمی و در قالب چک، سفته و …، حتی به صورت شفاهی صورت بگیرد.

ملاک احتساب تاریخ خسارت تاخیر تادیه

این مدرس دانشگاه درباره ملاک احتساب تاریخ خسارت تاخیر تادیه نیز میگوید: ملاک و مبدا محاسبه خسارت تاخیر تادیه یعنی اینکه بدهکار در صورت محکومیت، باید از چه زمانی این خسارت را محاسبه و به طلبکار پرداخت کند؟

به گفته وی، این ملاک در نص قانون ذکر نشده است اما آنچه از قوانین برداشت میشود این گونه است که اگر طرفین در خصوص مبدا زمانی محاسبه خسارت توافقی شفاهی یا کتبی داشته باشند بر اساس جواز ماده ۱۰ قانون مدنی، ماده ۲۳۰ این قانون و انتهای ماده ۵۲۲ قانون آیین دادرسی، توافق آنها محترم خواهد بود و دادگاه به میزان و شرایط آن حکم صادر میکند.

اما اگر توافق در نحوه محاسبه انجام نشده باشد، دو نظر و رویه در قوانین و نزد دادگاهها مورد توجه است.

رویه نخست آن است که زمان سررسید بدهی (یا طلب) و اعتراض به عدم تادیه را مبدا محاسبه خسارت تاخیر تادیه میداند. بهعنوان مثال، تبصره ماده ۲ قانون صدور چک و استفساریه مجمع تشخیص مصلحت، مبدا محاسبه خسارت تاخیر تادیه چک را بر مبنای شاخص تورم از تاریخ چک تا زمان وصول آن میداند.

همچنین مقررات مصوب در نحوه وصول مهریه وجه رایج، محاسبه آن را متناسب با تغییر شاخص قیمت سالانه زمان تادیه نسبت به سال اجرای عقد محسابه میکند و ماده ۴ آیین نامه اجرای مفاد اسناد رسمی مصوب ۸۷ نیز مبدا محاسبه خسارت تاخیر تادیه را از سوی بستانکار با وثیقه (بانک و … ) تا روز در خواست (صدور) اجراییه میداند و از آن به بعد نیز تعیین آن وفق مقررات و بنا به مورد با ادارات ثبت و …

خواهد بود.

وی درباره آنکه مبدا محاسبه خسارت تاخیر تادیه زمان مطالبه طلبکار است، میگوید: زمان مطالبه را میتوان به تاریخ تقدیم اظهارنامه یا تاریخ درخواست شفاهی طلبکار و یا زمان تقدیم دادخواست تعبیر کرد. مبدا محاسبه خسارت تاخیر تادیه مبلغ اصلی برات در ماده ۳۰۴ قانون تجارت، در صورتی که به عدم تادیه اعتراض شده باشد از روز اعتراض است.

ملاک و مبدا پرداخت خسارت تاخیر تادیه

در مورد مطالبات پولی، بیشتر مورد قبول و تمایل دادگاهها تاریخ صدور حکم است و در خصوص اوراق تجاری، مهریه و اسناد موضوع آیین نامه اجرای مفاد اسناد رسمی رویه صدور احکام بر مبنای تاریخ سررسید بدهی است.

در حال حاضر خسارت تأخیر تأدیه چک از چه زمانی قابل مطالبه است؟

نظریه های متفاوتی بیان شده است. گروهی بر این باورند که خسارت تأخیر تأدیه چک از زمان تاریخ سررسید چک است، چون در زمان سررسید صادرکننده باید بدهی را پرداخت می کرده است.

گروه دیگری معتقدند، خسارت تأخیر تأدیه چک از زمان برگشت خوردن چک قابل مطالبه میباشد، زیرا دارنده اعتراض خود را با برگشت زدن چک اعلام کرده است.

در آخر گروهی هستند که معتقدند از زمانی دارنده چک می تواند خسارت تأخیر تأدیه را مطالبه کند که علاوه بر برگشت زدن چک، دادخواست مطالبه وجه نیز بدهد که در حال حاضر با توجه به رویه قضایی قابل اجراست.

سیر تاریخی خسارت تأخیر تأدیه

الف. تاریخچة عملیات بانکی در زمینة پیدایش خسارت تأخیر تأدیه در بانک ازقدیم الایام و در زمان امپراتوری بابل معاملات بانکی به شیوة ابتدایی آن رواج داشت و حتی در کتیبة قوانین حمورابی مقرراتی برای دادن وام و میزان بهرة آن آمده است… در قرون وسطی بانکداری حیات تازهای یافت، ولی با مخالفت و تعصب شدید مقامات کلیسا علیه دریافت ربا و منع مشروط آن رو به رو شد لکن در مذهب یهود، این فعالیت تقریباً بلامانع و در بعضی مناطق به طور انحصاری در اختیار این قوم قرار گرفت .

در ایران در سال 1304 ش. بانک سپه اولین بانک ایرانی بود که سرمایة آن از محل صندوق بازنشستگی درجهداران ارتش تشکیل شد و متعاقب آن در سال 1307 ش. بانک ملی ایران پا به عرصة وجود گذاشت و سپس بانکهای دیگر در سالهای بعد تشکیل گردیدند.

نظر به اینکه اهم فعالیت بانک را جذب سپرده و اعطای وام به مشتریان تشکیل میداد، لاجرم برخی از وامهای اعطایی به علت عدم بازپرداخت آن در سررسید، لاوصول باقی میماند و مادهای در قانون مدنی در مورد نحوة چگونگی وصول این مطالبات و جریمة تأخیر ناشی از تخلف مشتریان بدحساب وجود نداشت. سرانجام در سال 1318 ش. با تصویب قانون آیین دادرسی مدنی میزان خسارت تأخیر تأدیه و چگونگی مطالبة آن پیشبینی گردید و بر اساس این قانون بانکها اقدام به وصول مطالبات و جریمة دیرکرد آن از مشتریان بدحساب مینمودند.

ب. میزان و چگونگی مطالبة خسارت تأخیر تأدیة بانکها قبل از انقلاب اسلامی.

قبل از انقلاب شکوهمند اسلامی اکثر بانکهای ایران خصوصی بودند، ولی همواره میزان بهرة قابل پرداخت به سپردة مشتریان و بهرة دریافتی بانکها بابت وامهای اعطایی، هر ساله از سوی شورای پول و اعتبار بر اساس سیستمهای جاری، مشخص و به بانکها اعلام میگردید. وامهای اعطایی بانکها اکثراً در قالب اعتبار در حساب جاری بدهکار و وامهای صنعتی و متفرقه بود که بجز بخش مسکن، بهرة سایر وامها بین 8 تا 10 درصد بود و در صورتی که مشتریان در سررسید اقدام به بازپرداخت وام نمینمودند، مشمول 12 درصد خسارت تأخیر تأدیه به موجب مواد 712 ـ 723 آیین دادرسی مدنی میشدند که این خسارت به کل بدهی (اصل و بهره) تعلق میگرفت. ضمناً در صورتیکه علیه شخص بدهکار، اقامه دعوی میشد متخلف در صورت محکومیت، میبایست کلیة هزینههای دادرسی و حق الوکاله را نیز به بانک پرداخت میکرد؛ از این رو مشتریان همواره سعی داشتند تا در سررسید اقدام به بازپرداخت وام خود نمایند، تا مشمول خسارتهای فوق نگردند. در نتیجه با توجه به ضمانت اجرای قوی بانکها مطالبات بلاوصول نداشته و یا میزان آن با توجه به درآمد بانک اندک بود.

ج. وضعیت قراردادها و مطالبات بانکها از بدو پیروزی انقلاب تا شروع بانکداری اسلامی.

در آستانة پیروزی انقلاب اسلامی، نظام بانکی ایران به کلی مضمحل و از هم پاشیده شده بود و عواملی نظیر انتقال سرمایهها به خارج به وسیلة سرمایهداران وابسته که خود مؤسس بانکهای خصوصی یا سهامدار عمدة آنها بودند، موجب سلب اعتماد مردم نسبت به بانکها، هجوم آنان برای باز پس گرفتن سپردههای خود، لاوصول ماندن مطالبات بانکها و نامشخص بودن وضع بدهکاران عمده شد که همین امر باعث تعطیلی بسیاری از فعالیتهای اقتصادی گردید، به طوری که اغلب بانکهای خصوصی در وضعیتی قرار گرفتند که علی رغم کمکهای بانک مرکزی قادر به پرداخت چکهای خود با مبالغ جزئی نبوده و در آستانة ورشکستگی قرار گرفتند؛سرانجام شورای انقلاب در هفدهم خرداد ماه 1358 برای حفظ حقوق و سرمایههای ملی، لایحة ملی شدن بانکها را تصویب نمود.

هدف دولت از ملی نمودن بانکها، به عهده گرفتن ادارة امور بانکها، تحت ضرورتهای اجتماعی و اقتصادی، تضمین سپردههای مردم و استقرار یک سیستم بانکداری در کشور بود.در همین راستا و جهت ترغیب مشتریان به بازپرداخت بدهی آنها شورای عالی بانکها (شورای عالی بانکها بخشنامة ش. 263) به هیأت مدیرة هر بانک اختیار داد تا در مواردی که ضرورت ایجاب نماید و احتمال سوخت اصل طلب باشد، بانک از مطالبة تمام یا قسمتی از بهرههای سابق و کارمزد مطالبات وعدة گذشته، و مشکوک الوصول صرفنظر نماید و یا در موارد ضروری، بدهی گذشتة مشتریان را با سودی کمتر از نرخهای معمولی و حداقل با کارمزد چهار درصد تقسیط کند.

متعاقب این امر، مجدداً جهت ترغیب بیشتر مشتریان به بازپرداخت وامها، شورا اعلام نمود که بخشنامة مذکور خسارت تأخیر تأدیه را نیز شامل میگردد [شورای عالی بانکها بخشنامة ش. 216]. علی رغم فرصت بسیار خوب و تقلیل سود از ده درصد به چهار درصد و تقسیط آن و حذف خسارت تأخیر تأدیه، متأسفانه عدة کثیری از افراد فرصتطلب از بازپرداخت بدهی خود امتناع ورزیدند و مطالبات بانکها لاوصول باقی ماند.

قوانین مربوط به خسارت تاخیر تادیه

خسارت تأخیر تأدیه از زمان ایجاد در ایران تحت شرایط خاصی قرار گرفته و در سه مرحله، دارای سیر تحول حقوقی بوده است.

الف) خسارت تأخیر تأدیه در مقرّرات قبل از انقلاب.

ب ) خسارت تأخیر تأدیه در سالهای بعد از انقلاب.

ج ) خسارت تأخیر تأدیه در قانون آیین دادرسی جدید.

الف خسارت تأخیر تأدیه در مقررات قبل از انقلاب

مادّه 228 ق.م , قانون آیین دادرسی مدنی مصوب 1318, مواد 719 ـ 727 به خسارت تأخیر تأدیه یا خسارت دیرکرد اختصاص داشت و شرایط مطالبه و میزان خسارت تأخیر تأدیه را بیان میکرد.

ماده 34 قانون ثبت، مواد 36 و 37 آیین نامه اجرایی ثبت.

ماده 11 قانون صدور چک مصوب 1355 .

ماده 304 قانون تجارت .

برخی مواد دیگر، خسارت تأخیر تأدیه را بیان نموده اند.

1/الف ) مادّه 228 قانون مدنی

مادّه 228 ق.م. میگوید:

در صورتی که موضوع تعهّد، تأدیه وجه نقدی باشد، حاکم میتواند با رعایت مادّه 221، مدیون را به جبران خسارت حاصله از تأخیر در تأدیه دین محکوم نماید.

در این مادّه قانونی، خسارت تأخیر تأدیه پذیرفته شده؛ ولی صدور حکم بر اساس آن را به رعایت مادّه 221 قانون مدنی منوط ساخته است. مادّه اخیر میگوید:

«اگر کسی تعهّد اقدام به امری را بکند یا تعهّد نماید که از انجام امری خودداری کند، در صورت تخلّف، مسؤول خسارت طرف مقابل است مشروط بر اینکه جبران خسارت تصریح شده و یا تعهّد، عرفا به منزله تصریح باشد و یا برحسب قانون موجب ضمان باشد».

به نظر میرسد علّت اینکه مادّه 228 پیشگفته، امکان مطالبه خسارت تأخیر تأدیه وجه نقد را به رعایت مادّه 221 منوط ساخته، این است که خسارت مزبور نوعی خسارت قراردادی است و از نظر قانون مدنی، خسارت قراردادی به خودی خود قابل مطالبه نیست، مگر آنکه ضمن عقد، شرط صریح یا ضمنی مبنی بر ضمان برای خسارت ناشی از تخلّف یا حکم قانونگذار به طور جداگانه در ارتباط با اصل خسارت و میزان آن وجود داشته باشد.

2/الف) مقررات آیین دادرسی مصوب 1318

مقررات آیین دادرسی مصوب 1318 ویژگیهایی به شرح ذیل برای خسارت تأخیر تأدیه مقرر ساخته بود که آن را از دیگر خسارات های قراردادی متمایز میساخت:

تقاضای خسارت تأخیر تأدیه از زمانی ممکن است که پرداخت به طور رسمی و از طریق ارسال اظهارنامه یا اقامه دعوا مطالبه شود؛ هر چند پرداخت عندالمطالبه نباشد .

البته قانون گذار در جاهای دیگر، امور دیگر نظیر ارائه چک به بانک را مطالبه رسمی تلقی کرده بود.

ورود ضرر ناشی از تأخیر تأدیه مفروض است و لازم نیست طلبکار ورود آن را به خویش ثابت کند.

مقدار خسارت قابل مطالبه 12 درصد مبلغ پرداخت نشده برای یک سال است؛ هر چند مقدار خسارتی که در واقع به طلبکار وارد شده، بیشتر یا کمتر از این مقدار باشد.

تقاضای مطالبه خسارت تأخیر تأدیه، علاوه بر خسارت ناشی از عدم پرداخت اصل بدهی، امکان پذیر نیست.

قانون آیین دادرسی مدنی مصوّب 1318، باب دهم را به «خسارت و اجبار به انجام تعهّد» اختصاص داده، در مادّه 712 چنین مقرّر میدارد:

مدّعی حق دارد در ضمن دادخواست یا در اثناء دادرسی، جبران خسارتی که به سبب دادرسی یا به جهت تأخیر ادای دین یا انجام تعهّد و یا تسلیم خواسته به او وارد شده و یا خواهد شد، از طرف دعوا بخواهد... .

در این مادّه، خسارت تأخیر تأدیه پذیرفته شده بود؛ ولی در مادّه 713 خسارت از خسارت را غیرقابل مطالبه اعلام میکرد.

مادّه 712 پیشگفته، اعمّ از خسارت تأخیر تأدیه وجه نقد بود و تأخیر در ادای دیون دیگر را نیز شامل میشد ضمن آنکه میزان دقیق خسارت قبال مطالبه را تعیین نمیکرد؛ بدینسبب، قانونگذار مزبور، مادّه 719 آن قانون را به خسارت تأخیر تأدیه وجه نقد اختصاص داده، رقم مشخّصی را برای آن در نظر گرفت. این مادّه نیز چنین مقرّر میداشت:

« در دعاوی که موضوع آن وجه نقد است، اعمّ از اینکه راجع به معاملات یا حقّ استرداد یا سایر معاملات استقراضی یا غیر معاملات استقراضی باشد، خسارت تأخیر تأدیه معادل صدی دوازده (12 درصد) محکوم به درسال است و اگر علاوه بر این مبلغ، قراردادی به عنوان وجه التزام یا مالالصلح یا مالالاجاره و هر عنوان دیگری شده باشد، در هیچ مورد بیش از صدی دوازده در سال نسبت بهمدّت تأخیر، حکم داده نخواهد شد؛ لکن اگر مقدار خسارت، کمتر از صدی دوازده معیّن شده باشد، به همان مبلغ که قرارداد شده است، حکم داده میشود».

ملاحظه میشود که این مادّه، به عقد قرض اختصاصی ندارد و هر گونه دینی را که موضوع آن وجه نقد است، شامل میشود. در این مادّه دو نکته جلب توجّه میکند:

نخست: آنکه هر گونه شرط افزایش دهنده مسؤولیت را تحت هر عنوانی، ملغا اعلام میکند؛ ولی شرط کاهشدهنده مسؤولیت را میپذیرد؛ بنابراین در زمان اجرای این مادّه قانونی، شرط صریح از سوی طرفین مبنی بر امکان مطالبه خسارت تأخیر بیش از 12 درصد در قالب وجه التزام و غیر آن، بدون اثر بوده و بدان حکم داده نمیشده است؛ بلکه اگر طلبکار ثابت میکرد که خسارت وارده بیش از این مقدار بوده، باز قابل مطالبه نبود.

دوم: آنکه تعیین مبلغ 12 درصد از سوی قانونگذار یک اماره قانونی مبنی بر ورود خسارت بر اثر تأخیر در تأدیه وجه نقد از ناحیه متعهّد است؛ بدینجهت، مطابق مادّه 725 این قانون: «خسارت تأخیر تأدیه، محتاج به اثبات نیست و صرفاً تأخیر در پرداخت برای مطالبه و حکم کافی است».

3/الف)- ماده 34 ق. ثبت و مواد 36 و 37 آیین نامه اجرایی ثبت.

در مادّه 34 قانون ثبت مصوّب 26/12/1310 سخن از «خسارت دیرکرد» به میان آمده و قسمتی از مادّه یاد شده چنین مقرّر میدارد:

دفترخانه بنا به تقاضای بستانکار، اجرائیه برای وصول طلب و اجور و خسارت دیرکرد صادر خواهد کرد.

در مادّه 36 آیین نامه اجرایی آن قانون هم خسارت تأخیر تأدیه از قرار صدی دوازده قابل مطالبه اعلام شده که به وسیله اداره ثبت مأخوذ و تماماً به طلبکار داده میشد.

4/الف) ماده 11 قانون صدور چک مصوب 1355

مادّه 11 قانون صدور چک مصوّب 1355 خسارت تأخیر تأدیه را درباره اسناد تجاری مقرّر میداشت.

هرگاه قبل از صدورحکم قطعی شاکی گذشت نماید ویا اینکه مهتم وجه چک و خسارات تأخیر تأدیه را نقداً به دارنده آن پرداخت کند ، یا موجبات پرداخت وجه چک و خسارات مذکور ( از قراری صدی دوازده درسال از تاریخ ارایه چک به بانک ) را فراهم کند یا در صندوق دادگستری یا اجراء ثبت تودیع نماید مرجع رسیدگی قرار موقوفی تعقیب صادر خواهد کرد.صدور قرار موقوفی تعقیب دردادگاه کیفری مانع از آن نیست که آن دادگاه نسبت به سایر خسارات موردمطالبه رسیدگی وحکم صادر کند.هرگاه پس از صدور حکم قطعی ، شاکی گذشت کند ویا این که محکومعلیه به ترتیب فوق موجبات پرداخت وجه چک و خسارت تأخیر تأدیه وسایر خسارات مندرج درحکم را فراهم نماید اجرای حکم موقوف میشود ومحکومعلیه فقط ملزم به پرداخت مبلغی معادل یکسوم جزاینقدی مقرردرحکم خواهد بود که به دستور دادستان به نفع دولت وصول خواهد شد.

5/الف) ماده 304 قانون تجارت .

مادّه 304 قانون تجارت، خسارت تأخیر تأدیه را درباره اسناد تجاری مقرّر میداشت.

مطابق این ماده « خسارت تاخیر تادیه مبلغ اصلی برات که بواسطه عدم تادیه اعتراض شده است از روز اعتراض و خسارت تاخیر تادیه مخارج اعتراض و مخارج برات رجوعی فقط از روز اقامه دعوی محسوب می شود.».

ب) خسارت تأخیر تأدیه در سالهای پس از انقلاب

نظام حقوقی بعد از انقلاب اسلامی در خصوص خسارت تاخیر تادیه به دو مرحله تقسیم میشود؛

1/2- مرحلهی اول تا سال 1376 است که فقهای شورای نگهبان تاخیر تأدیه را غیرشرعی و در نتیجه غیرقانونی میدانستند.

بعد از انقلاب اسلامی، راجع به این موضوع که خسارت تاخیر تادیه قابل مطالبه است یا خیر، اختلافنظر پیش آمد ودر نهایت شورای نگهبان طی نظریهای در سال 1362 این امر را خلاف شرع اعلام کرد و به این ترتیب در عمل دادگاهها از صدور حکم به تاخیر تادیه ممنوع شدند.

فقهای شورای نگهبان در مورد خسارت تاخیر تادیه، چند بار اظهارنظر کردهاند و حتی در یکی از این نظریات در سال 1364 اعلام کردند که مطالبهی مازاد بر بدهی بدهکار به عنوان خسارت تاخیر تادیه چنانچه حضرت امام(ره) نیزبه صراحت به این عبارت ( آنچه به حساب دیرکرد تادیه بدهی گرفته میشود ربا و حرام است) اعلام کردهاند، جایز نیست و احکام صادره بر این مبنا شرعی نیست.

بنابراین مواد 719 تا 723 قانون آیین دادرسی حقوقی و سایر موادی که بهطور متفرق احتمالا در قوانین در این باره موجود باشد، خلاف شرع انور است و قابل اجرا نیست. بنابراین در یک مقطع زمانی بعد از انقلاب خسارت تاخیر تادیه غیرشرعی اعلام شد.

با وجود این باز هم بعضی مراکز اداری و بانکی به دنبال یافتن راهی برای امکان دریافت وجوهی اضافه براصل دین از بدهکار متخلف بودند. اصرار ادارات ثبت بر اجرای این نظریه شورای نگهبان را به اظهارنظر دیگری در سال 1367 واداشت. شورا در این سال، چنین نظر داد که به لحاظ این که بعضی مقامات ثبتی هنوز هم در موضوع اخذ خسارت تاخیر تادیه تردید دارند، لذا اعلام میشود «آن قسمت از ماده 344 قانون ثبت و تبصره 4 و 5 آن و ماده 36 و 37 آییننامه اجرایی ثبت که اخذ مازاد بر بدهی بدهکار را به عنوان خسارت

تاخیر تادیه مجاز شمرده است، خلاف موازین شرع و باطل اعلام میشود..

»اما شورا در پایان این نظریه مطلبی بیان کرد که میتوان آن را فتح بابی در این موضوع دانست، اعلام کرد: لازم بهتذکر است که تاخیر ادای دین حال پس از مطالبه طلبکار برای شخص متمکن شرعاً جرم و قابل تعزیر است«. (نظریه 3378 شماره مورخه 14/10/ 1367 )

با وجود این، در محافل حقوقی و قضایی، همچنان راهی برای امکان قانونی مطالبه خسارت از بدهکاران جستجو میشد. مبنای این جستجو بر دو پایه استوار بود:

بخش پایانی نظریهی سال 67 شورای نگهبان .

موادی از قانون مدنی که امکان اخذ خسارت از متعهد متخلف را پذیرفته بود.

بر این دو پایه، گروهی از حقوقدانان اعتقاد داشتند که اخذ خسارت تاخیر تادیه در بعضی مصادیق امکان دارد و این موارد ربوی نیستند. یکی از این مواد قانونی ماده 228 قانون مدنی است که طبق آن در صورتی که موضوع تعهد تادیه وجه نقدی باشد، حاکم میتواند مدیون را به جبران خسارت حاصله از تاخیر در تادیه دین محکوم کند.

املاک صنعتی پایتخت

جامعترین مرکز اطلاعات املاک در کشور

جاده مخصوص کرج (لشگری) ، جاده قدیم کرج (فتح)

مرکز شهر ، غرب تهران

خرید و فروش ، رهن و اجاره انواع ملک شامل :

انبار ، سالن ، سوله ، کارگاه ، کارخانه ، اداری ، تجاری ، فروش کارخانه

انبارهای مواد غذایی ، آرایشی بهداشتی ، دارویی ، فروشگاههای اینترنتی

انبار ، کالاهای تجاری ، بازرگانی ، انبارهای عمومی و اختصاصی

کارخانجات تولیدی ، غذایی ، دارویی ، صنعتی ، شیمیایی

مطبخ ، کترینگ آشپزخانه صنعتی ، رستوران ، تالار و باغ تالار ، باغ و باغچه

تجاری ، تعمیرگاه مجاز ، نمایندگی ، کارواش ، گاراژ

اداری ، دفترکار ، سالن فیلمبرداری ، کنفرانس ، همایش

انبار روباز ، انبار سنگ ، کاشی ، سرامیک ، مصالح و آهن آلات ، دپوی خودرو

زمینهای کشاورزی و صنعتی ...

۰۲۱۶۶۱۸۸۸۵۳ – ۰۲۱۴۴۵۲۲۰۵۷

۰۹۱۲۲۹۶۷۸۳۹ افشار

نیازمند املاک اداری ، تجاری ، صنعتی شما جهت

رهن و اجاره یا خرید و فروش در جاده مخصوص کرج ، جاده قدیم کرج ، مرکز شهر و غرب تهران هستیم.

( به مابسپارید ازما بخواهید )

( درصورت تمایل فایل فروش یا اجاره ملکتان تماس حاصل نموده یا مشخصات را به شماره 09122967839 واتساپ یا تلگرام نمایید )

)